在線咨詢

服務時段 9:00 - 21:00 商務合作

cooperate@jumapeisong.com 舉報

jubao@jumapeisong.com

服務時段 9:00 - 21:00 商務合作

cooperate@jumapeisong.com 舉報

jubao@jumapeisong.com

2016年物流運行總體平穩,物流需求結構優化,物流運行環境改善,物流企業經營有所好轉。社會物流總費用與GDP的比率明顯下降,物流運行質量提升,物流領域“降成本”取得了積極成效。

一、2016年物流運行情況

(一)物流需求結構優化

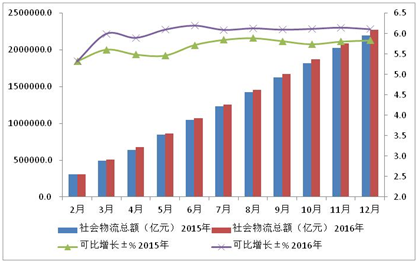

2016年,全國社會物流總額229.7萬億元,按可比價格計算,比上年增長6.1%,增速比上年提高0.3個百分點。分季度看,一季度50.7萬億元,上半年107.0萬億元,前三季度167.4萬億元,比上年同期增長6.0%,6.2%,6.1%,增速比上年同期分別提高0.4個百分點,0.5個,0.3個百分點。總體來看,全年社會物流總額呈現穩中有升的發展態勢,物流需求結構持續改善。

2016年社會物流總額及增長變化情況

工業品物流需求緩中趨穩。2016年,工業品物流總額,按可比價格計算,比上年增長6.0%,增速比上年回落0.1個百分點;12月當月增長6.0%,較11月份回落0.2個百分點。從各季度情況看,一季度增長5.8%,上半年增長6.0%,前三季度增長6.0%;增速比上年同期分別回落0.6、0.3、0.2個百分點,年內增速呈現緩中趨穩的發展態勢。從不同工業品物流需求來看,經濟結構持續優化、新舊動能轉換加快。一是采礦業、高耗能行業物流需求增速回落。采礦業物流需求由增轉降,由上年增長2.7%轉為下降1%;六大高耗能行業物流需求逐季回落,一季度增長6.3%、二季度增長6.1%、三季度增長5.1%、四季度增長3.6%。二是裝備制造業、高技術產業物流需求增速持續加快。裝備制造業和高技術產業物流需求分別比上年增長9.5%和10.8%,增速分別高于整個工業物流需求3.5和4.8個百分點,較上年分別加快2.7和0.6個百分點。

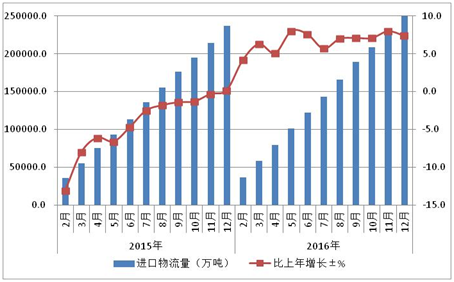

進口物流需求增速逐季回穩。2016年進口物流總額同比增長7.1%,增速比上年提高6.9個百分點。從各季度情況看,一季度增長6.3%,上半年增長7.6%,前三季度增長7.1%,全年增速呈現前低后高、逐季回穩的向好態勢。

2016年進口物流量及增長變化情況

從品種看,在需求回升等因素帶動下,大宗商品及高新技術產品進口物流量均有不同程度增長。其中,進口鐵礦石10.24億噸,增長7.5%;鋼材1321萬噸,增長3.4%;渦輪噴氣發動機進口增長26.8%,計量檢測分析自控儀器及器具增長10.7%。

單位與居民物流需求保持快速增長。2016年,消費對物流需求的拉動效應進一步顯現。全年單位與居民物品物流總額同比增長42.8%,增速比上年提高7.3個百分點,高于社會物流總額增長36.7個百分點。其中,一季度增長45.6%,上半年增長46.1%,前三季度增長44.4%,各季度呈加快增長態勢。

電商等新業態物流需求持續高速增長。中國電商物流運行指數顯示,2016年電商物流總業務量指數平均達到156.1點,12月份達到228.1點,總業務量達到基期兩倍以上。另據國家郵政局數據顯示,我國快遞服務企業業務量全年累計完成312.8億件,同比增長51.4%,在“雙11”等促銷活動的強力拉動下,11月份快遞業務量完成37.6億件,日均快遞業務量超過1.25億件,是去年同期的1.4倍。

(二)物流運行質量提升

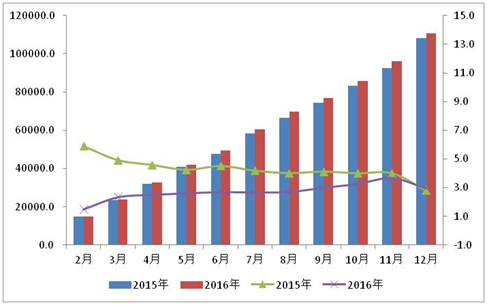

2016年,社會物流總費用為11.1萬億元,同比增長2.9%,增速比上年提高0.1個百分點,繼續保持低速增長。

在社會物流總費用中,運輸費用6.0萬億元,增長3.3%,增速比上年提高0.2個百分點;保管費用3.7萬億元,增長1.3%,回落0.3個百分點;管理費用1.4萬億元,增長5.6%,提高0.6個百分點。

2016年社會物流總費用及增長變化情況

社會物流總費用與GDP的比率為14.9%,比上年下降1.1個百分點,表明2016年每萬元GDP所消耗的社會物流總費用為1490元,比上年下降6.9%。經濟運行中的物流成本有所下降,物流運行的質量有所提升,物流領域“降成本”取得了積極成效。

綜合來看,影響社會物流總費用與GDP比率下降的因素主要有以下幾個方面:

1、經濟發展方式轉變是我國單位物流成本下降的重要因素。

社會物流總費用與GDP比率的下降得益于國民經濟結構的不斷優化。近年來國民經濟增長方式轉變,結構調整穩步推進,產業結構不斷優化,經濟結構由工業主導向服務業主導轉變的趨勢更加明顯。通常來看,第一、二產業對物流的需求規模大于第三產業,因而物流成本也高于第三產業。伴隨著第三產業增加值占GDP比重的增加,物流成本與GDP 的比率不斷降低。

當前,服務業已成為國民經濟的第一大產業,對國民經濟增長的貢獻進一步提高。2016年我國服務業增加值比上年實際增長7.8%,服務業占GDP比重已上升為51.6%,比上年提高1.4個百分點,比第二產業高出11.8個百分點。根據歷史數據測算,服務業增加值占GDP的比重每上升1%,社會物流總費用與GDP的比率下降約0.5%。2016年產業結構優化影響這一比率比上年下降約0.7個百分點左右,相當于減少物流成本消耗約5000億元。

社會物流總費用與GDP的比率與服務業比重對比情況

2、深化供給側結構性改革,推動物流管理水平、運行效率穩步提升。

(1) 運輸方式轉型升級,運輸成本低速增長

2016年,物流運輸以提高發展質量和綜合效率為中心,以優化服務供給結構為主線,通過發展甩掛運輸、多式聯運等先進的運輸組織方式,推動運輸方式轉型升級。運輸費用與GDP的比率為8.0%,比上年下降0.03個百分點,據此推算可減少運輸成本消耗超過200億元。

物流實物量穩中有升,貨運量比上年增長5.7%,增速同比提高1.3個百分點;貨運周轉量由下降0.5%轉為增長4%。隨著物流實物量回升,運輸費用增速小幅回升,但總體仍保持低速增長。運輸費用增速分別低于貨運量、貨運周轉量2.4和0.7個百分點,反映出物流運輸服務價格總體仍處于較低水平。

(2)“去庫存”成效顯現,保管環節成本回落

保管環節的成本費用主要是指在資源供應方(生產環節、海關)向最終消費用戶流動過程中的靜態環節中所發生的全部費用。包括物流過程中因流動資金的占用而需承擔的利息費用;倉儲保管方面的費用;流通中加工、包裝、信息及相關服務方面的費用;物流過程中發生的保險費用和物品損耗費用等。2016年“去庫存”等舉措的穩步推進,保管環節成本回落較為明顯,與GDP的比率比上年下降0.2個百分點,據此推算可減少保管成本消耗約1400億元。

“去庫存”等相關舉措取得初步成效:一是庫存水平有所降低。2016年末,規模以上工業企業產成品存貨增速比上年回落0.1個百分點;產成品存貨周轉天數為13.8天,比上年減少0.4天。二是產成品庫存率有所下降,2016年產成品存貨率為3.45%左右,比上年下降0.06%。

資金占用、倉儲成本明顯回落。隨著庫存水平總體回落,相關的倉儲保管等成本增速有所回落,物流資金占用成本隨之明顯下降。2016年保管費用中的倉儲費用增速比上年下降0.3個百分點,據此推算可減少倉儲物流成本約400億元;在倉儲成本回落的同時,相關的資金占用成本持續下降,保管費用中的利息費用比上年下降2.7%,降幅進一步擴大0.3個百分點,據此推算可減少物流資金占用成本約1000億元。

(3)物流管理水平提升,管理成本平穩增長

管理環節的成本費用是指社會物流活動中,物品供需雙方的管理部門,因組織和管理各項物流活動所發生的費用。主要包括管理人員報酬、教育培訓、勞動保險等各種費用。2016年管理環節成本保持平穩增長,與GDP的比率比上年下降0.02個百分點,物流管理水平有所提升,據此推算可減少管理成本消耗超過100億元。

3、物流市場化程度逐步提高,物流運行效率提升

物流市場規模穩步擴大。近年來,物流企業與相關行業深度融合,物流市場化程度穩中有升,物流市場規模穩步擴大。2016年物流業總收入為7.9萬億元,比上年增長4.6%,繼續保持平穩增長態勢。

物流市場細分趨勢明顯,新業態快速發展。 2016年,伴隨著產業結構調整和居民消費升級步伐不斷加快,電子商務與郵政快遞業等新業態發展明顯快于傳統行業。數據顯示,快遞服務企業業務收入比上年增長43.5%,增速高于運輸、倉儲等行業。

倉儲物流周轉效率加快。2016年中國倉儲指數中的庫存周轉次數指數全年平均為53.8%,比上年增長6.5個百分點,該指數自3月份起,連續十個月位于50%以上的擴張區間內。

電商物流持續高效運行。2016年中國電商指數中的物流時效指數全年平均為114.8點,比上年回升16.7點,物流送達時效提高17%。反映出電商物流時效性明顯增強,運行效率維持較高水平。

(三)物流運行環境改善

1、物流基礎設施環境持續改善

物流基礎設施環境趨于改善,短板得到加強。物流運輸通行設施改善。鐵路、公路、水上運輸建設改造持續加快,農村交通基礎設施水平不斷提升。新增高速公路6000多公里,總里程突破13萬公里。新增內河高等級航道達標里程500公里,新增二級及以上公路1.5萬公里,新改建農村公路超過29萬公里。運輸裝備加速提檔升級。貨運車型、船型及多式聯運等裝備設施標準化穩步推進,老舊運輸船舶和單殼油輪報廢更新進一步加快。物流倉儲保管設施改善。鐵路總公司正在全國建設208個鐵路物流基地。由國家發展和改革委、國土資源部、住房和城鄉建設部委托中國物流與采購聯合會評定的首批29家示范物流園區名單發布。冷鏈等新興物流基礎設施持續改善。 2016年全國冷庫預計新增305萬噸,總量達到4015萬噸,同比增長8.2%,全國冷藏車的保有量預計新增2200臺,將達到11.5萬臺,比2015年同比增長23.6%。

2、物流市場價格改善

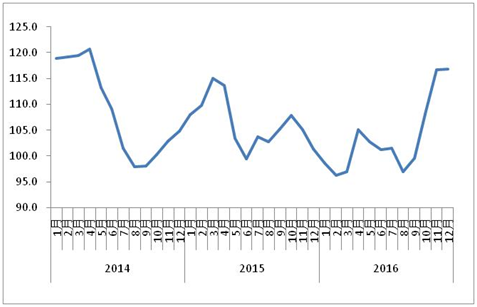

物流市場價格總體趨于改善。數據顯示,2016年,中國物流業景氣指數中的物流服務價格指數平均為49.9%,比上年下降0.1個百分點。進入第四季度,受運輸需求回升及治超新政出臺、韓進海運破產等因素影響,第四季度物流服務價格較前期有所回升,平均為50.4%,比第三季度回升1.1個百分點,年內呈現逐季回升走勢。

干散貨運輸市場逐季回暖。2016年沿海散運市場呈現先抑后揚回暖走勢。上半年,沿海散運市場延續低迷走勢,運價持續探底并累創新低。5月13日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收于771.01點,為2001年發布以來最低。下半年,市場供需情況明顯改善,運價波動上行。截至12月30日,上海航運交易所發布的CBFI平均值為917.48點,同比上漲7.6%。全年平均值為898.12點,總體略高于上年水平,比2015 年回升5.3%。

3、物流運行政策環境改善

2016年物流相關政策、規劃密集出臺。針對交通物流融合發展、多式聯運、電子商務物流等重點領域及物流業補短板、降本增效等重點問題出臺了一系列政策措施。如“營改增”試點全面擴圍,無運輸工具承運業務和道路通行服務開票資格獲得承認。商貿物流標準化試點推進,標準化托盤擴大使用范圍。快遞市場清理整頓工作開展,寄遞物流渠道安全要求升級。全國現代物流工作部際聯席會議積極發揮協調作用,支持物流業發展的部門間合力有所加強,物流業政策環境持續改善。

政策推動供給側結構性改革有所深化。2016年9月,新GB1589修訂和新一輪公路治超新政相繼出臺,第四季度交通運輸市場結構調整明顯。從長期趨勢看,新政將對交通運輸市場產生一定影響,有力于交通運輸供給側改革,推動行業向標準化、集約化方向發展。從2016年內的情況看,影響體現在以下幾個方面:

其一、運輸結構調整。受到新政等因素影響,2016年下半年鐵路物流需求低位回穩;民航貨運量加速增長,運輸結構較上半年調整明顯。數據顯示,2016年鐵路貨物發送量比上年下降0.9%,降幅比上年收窄11個百分點,12月實現止跌回穩。民航貨運量同比增長6.8%,比上年提高 0.8個百分點。

其二、運輸費用增速有所加快。2016年公路運輸費用比上年增長4.0%,比上半年提高個0.2百分點。顯示出治超新政出臺后,公路物流費用增長有所加快。

其三、運輸價格加速回升。從治超新政出臺后,公路物流價格在第四季度明顯回升,平均為113.9點,比第三季度回升14.7%,10、11、12月公路物流運價指數環比回升幅度均高于上年同期水平,波動幅度較前期明顯增大,反映出新政對公路物流價格產生一定影響,公路市場低價競爭的態勢短期內有所改變。

2016年中國公路物流運價指數情況

(四)物流企業經營有所好轉

2016年,物流市場需求整體穩中有升,物流服務價格總體平穩,物流企業經營整體有所好轉。

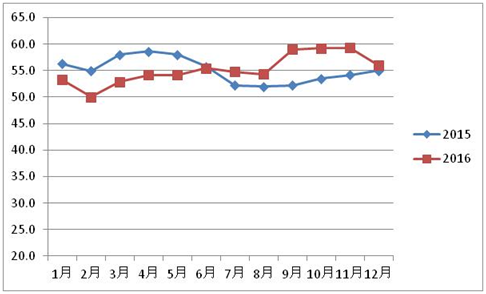

物流市場較為活躍。從中國物流業景氣指數表現來看,物流市場較為活躍,整體呈現穩中向好的基本態勢。從2016年全年來看,業務總量指數穩步回升,一季度52.1%,二三季度回升至54%以上,四季度回升加快,至58.2%以上,全年平均水平55.2%,高于2015年0.2個百分點。

2015-2016年物流業景氣指數

物流企業盈利水平有所好轉。2016年物流企業需求較為活躍的同時,油價等相關成本比上年同期有所趨緩,物流企業盈利能力有所好轉。數據顯示,中國物流業景氣指數中的主營業務利潤指數比上年回升1.1個百分點;重點調查數據也顯示,1-11月份,物流業務利潤同比增長7.9%。收入利潤率為9.6%,比上年同期提高1.2個百分點。

2015年以來成品油綜合價格變化情況

物流一體化服務成盈利增長點。在重點物流企業中,2016年1-11月不同類型物流企業利潤漲跌不一。其中,綜合型物流企業物流業務利潤同比上升143.3%;運輸型物流企業物流業務利潤同比上升8.8%;倉儲型物流企業物流業務利潤同比下降16.3%。顯示出綜合性物流服務日益成為物流企業發展的重要方向。整合零散分布的物流管理功能,向供應鏈上下游方向延伸擴展,提供包括采購、制造、流通、售后及逆向物流在內的一體化服務成為物流企業的盈利增長點。

二、2017年物流走勢分析

2017年物流運行的宏觀經濟環境總體向好,政策環境不斷改善。物流業作為支撐國民經濟發展的基礎性、戰略性產業,面臨諸多發展機遇與挑戰,產業轉型升級、降本增效舉措也將穩步推進。

從宏觀看,根據中央經濟工作會議精神,2017年一方面要進一步鞏固經濟趨穩基礎,另一方面要加快推進供給側結構性改革,著重提高微觀經濟活力,改善經濟發展質量和效益。1月份PMI指數延續了去年四季度以來的向好發展態勢,2017年經濟開局良好,全年有望延續緩中趨穩、穩中向好基本態勢。

從物流需求看,2017年投資、消費及出口對物流需求增長的拉動有望保持平穩,結構性調整將穩步推進。首先,隨著消費結構升級和消費模式創新,消費潛力會進一步釋放,消費總體上仍有望保持平穩增長,與之相關的電商、冷鏈、快遞、配送等物流需求繼續保持中高速增長。其次,投資增速總體可能緩中趨穩。其中受調控政策及去產能、去庫存等因素影響,鋼鐵、煤炭、房地產、建筑業等的大宗商品物流需求增長可能進一步放緩。第三, 2017年外貿環境依然復雜嚴峻,不確定、不穩定因素增多。隨著“一帶一路”、“走出去”等國家戰略的深入實施,我國與世界其它國家貿易廣度和深度不斷增強,國際物流需求有望止跌回升。

一是以創新促進物流產業升級。堅持創新發展,技術創新、業態創新、模式創新為物流產業轉型升級開辟新道路。其一,隨著物聯網、云計算、移動互聯網、大數據等新一代信息技術產業發展,立足物流業發展實際,物流信息化及物流管理水平也將隨之提升。其二,快遞物流、電商物流等創新業態不斷發展,融入生產、流通和消費等各個環節。據有關機構預測,快遞物流業務量未來仍將保持40%的增長。其三,兼并重組、聯盟合作等創新模式不斷增多,戰略聯盟、加盟合作走向深化。

二是以協調發展促進物流業與相關行業深度融合。堅持協調發展,增強物流與國民經濟發展的協調性。促進供應鏈各環節之間均衡發展。物流業順應智能制造、服務制造新要求,主動適應“制造強國”所需要的供應鏈服務。統計數據顯示,我國工業和商貿業與物流產業的融合度約六成左右,(融合度是相關產業采用專業物流服務所占的比例),發達國家多在70%以上,與供應鏈發展程度相對較高的發達國家相比,未來物流業與相關行業協調發展,深度融合的潛力依然較大。

三是以開放發展提升物流企業國際競爭力。堅持開放發展,物流業要順應我國經濟深度融入世界經濟的趨勢,積極參與全球經濟治理和公共產品供給,以“一帶一路”戰略為契機,提升物流企業國際競爭力,與相關產業一同“走出去”,加強沿線國家物流資源布局和業務梳理,融入國際物流服務體系。未來“全球買、全球賣”將為電商物流國際化帶來巨大發展機遇。

綜合來看,我國物流業2017年仍將保持緩中趨穩、穩中向好的基本態勢。全年全國社會物流總額增速在6%左右,社會物流總費用增速在4%左右,社會物流總費用與GDP的比率繼續保持穩中有降態勢。